केंद्र सरकार द्वारा Emergency Credit Line Guarantee Scheme 5.0 (ECLGS 5.0) को मंजूरी मिलने के बाद सार्वजनिक क्षेत्र के बैंकों (PSU Banks) के शेयरों में तेजी देखी गई है। हालांकि, विशेषज्ञों का मानना है कि इस योजना के बावजूद बैड लोन (NPA) का जोखिम अभी खत्म नहीं हुआ है।

ECLGS 5.0 से क्या होगा फायदा?

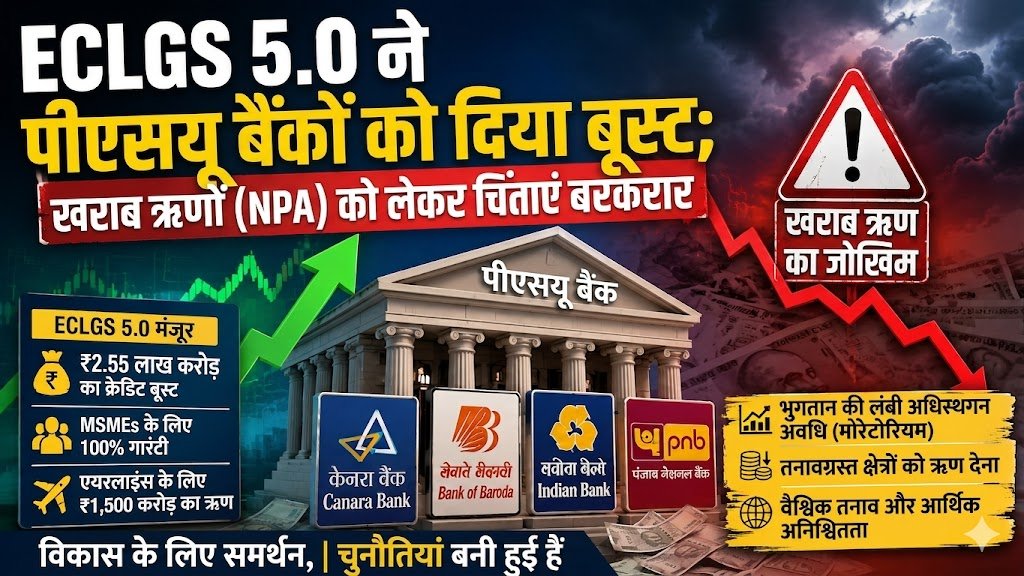

सरकार ने इस योजना के लिए ₹18,100 करोड़ आवंटित किए हैं, जिससे लगभग ₹2.55 लाख करोड़ का अतिरिक्त कर्ज उपलब्ध कराया जाएगा।

- MSMEs को ₹100 करोड़ तक लोन (100% गारंटी)

- एविएशन सेक्टर को ₹1,500 करोड़ तक (90% गारंटी)

- 5 साल की अवधि (1 साल मोरेटोरियम)

- एयरलाइंस के लिए 7 साल (2 साल मोरेटोरियम)

यह योजना नकदी संकट से जूझ रहे उद्योगों को राहत देने के उद्देश्य से लाई गई है।

PSU बैंक शेयरों में उछाल

ECLGS 5.0 की घोषणा के बाद Nifty PSU Bank Index में लगभग 2% की तेजी आई, जो व्यापक बाजार से बेहतर प्रदर्शन रहा।

इससे पहले सेक्टर में गिरावट देखने को मिली थी, बावजूद इसके कि FY25 में PSU बैंकों ने ₹1.78 लाख करोड़ का रिकॉर्ड मुनाफा दर्ज किया और NPA घटकर 3.12% तक आ गया।

वैल्यूएशन अभी भी आकर्षक

- Canara Bank – P/E ~6.97

- Bank of Baroda – P/E ~7.04

- Indian Bank – कम NPA (1.98%)

PSU बैंक इंडेक्स का P/E 8.3–9.5 के बीच है, जो अभी भी निवेश के लिहाज से आकर्षक माना जा रहा है।

जोखिम: NPA बढ़ने का खतरा

हालांकि, इस योजना के साथ कुछ बड़े जोखिम भी जुड़े हैं:

- MSME और एविएशन सेक्टर पहले से ही दबाव में

- लंबा मोरेटोरियम (repayment delay)

- पश्चिम एशिया संकट से आर्थिक अनिश्चितता

- कर्ज चुकाने में भविष्य में डिफॉल्ट का खतरा

विशेषज्ञों का मानना है कि अभी जोखिम टल नहीं रहा, बल्कि आगे के लिए टल (defer) रहा है।

वैश्विक परिस्थितियों का असर

Reserve Bank of India ने भी चेतावनी दी है कि:

- महंगाई बढ़ सकती है

- रुपया कमजोर हो सकता है

- GDP ग्रोथ 6.5% से नीचे जा सकती है

आगे का आउटलुक

एनालिस्ट्स PSU बैंकों पर अभी भी पॉजिटिव हैं:

- Bank of Baroda – ‘Buy’ रेटिंग

- Indian Bank – मजबूत आउटलुक

- Canara Bank – ग्रोथ संभावनाएं

लेकिन आने वाले समय में असली चुनौती यह होगी कि बैंक इन नए कर्जों की गुणवत्ता को कैसे बनाए रखते हैं।